「子どもにお金のことをどう教えればいいのかわからない」

そんな悩みを持つ親御さんは少なくありません。

最近は学校でも金融教育への関心が高まっていますが、実はお金の感覚は家庭の中でこそ育ちやすいものです。

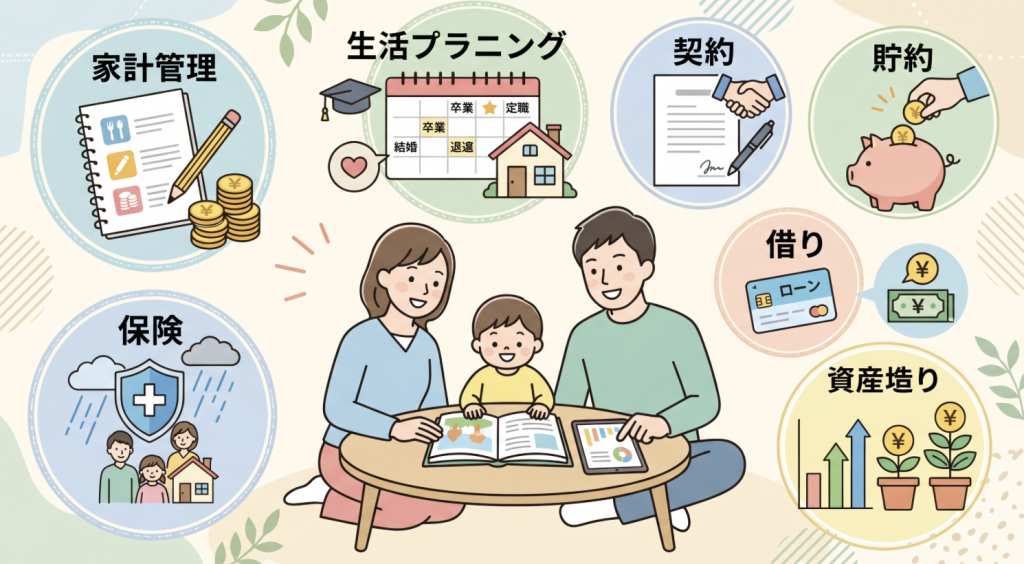

そもそも金融リテラシーとは、経済的に自立し、よりよい生活を送るために必要な「お金に関する知識や判断力」のことです。

家計管理、生活設計、契約、貯蓄、保険、借入、資産形成まで幅広く含まれます。政府広報オンライン

また、金融庁の高校向け教材でも、家計管理とライフプランニング、「使う」「備える」「貯める・増やす」「借りる」「金融トラブル」といったテーマが扱われており、金融教育は一部の大人だけの話ではなく、子どもの頃から段階的に学ぶべきものとされています。金融庁

この記事では、親子で無理なく続けられる家庭の金融教育を、起承転結でわかりやすくまとめます。

なぜ今、家庭で金融教育が必要なのか

◎お金の知識は「生きる力」になる

家庭での教育というと、勉強やしつけを思い浮かべがちですが、これからの時代はお金との付き合い方を学ぶ教育も欠かせません。

なぜなら、子どもが大きくなるほど、お金に関する判断を自分でしなければならない場面が増えるからです。

- ほしい物を買うか我慢するか

- おこづかいをどう使うか

- スマホ課金をどう管理するか

- クレジットやローンの仕組みをどう理解するか

- 将来の進学や仕事とお金をどう結びつけるか

これらはすべて、家庭での小さな会話と経験から土台が作られます。

✔︎金融教育は特別なことではない

「金融教育」と聞くと、投資や難しい経済の話を想像する方もいます。

ですが、家庭で大切なのはまずお金の価値を知ることです。

たとえば、

- 物を大切にする

- 働いて収入を得ることを知る

- 欲しい物すべては買えないと理解する

- 計画して使う習慣を身につける

こうした基本こそ、子どもに必要な金融教育の第一歩です。

家庭でできる金融教育を年齢別に実践する方法

知るぽるとは、家庭での金融教育を3歳ごろから中学校卒業まで、発達段階に応じて進めることを提案しています。知るぽると

◎3歳〜小学校入学前:お金は「大切なもの」と知る時期

この時期の家庭教育では、まず物や食べ物を大切にする感覚を育てましょう。

『できること』

- 買い物に一緒に行く

- レジで支払う場面を見せる

- 「これはお金を払って買うものだよ」と伝える

- おもちゃや食べ物を大切に使うよう声かけする

- お金や仕事に関する絵本を読む

『親子の会話例』

子「これも買って!」

親「今日は牛乳とパンを買う日なんだ。お金は何でも無限に使えるわけじゃないから、必要なものから選ぼうね」

子「じゃあ今日はがまんする」

親「えらいね。がまんすることも、お金を上手に使う力なんだよ」

この時期は、正解を教え込むよりも、親子でお金に触れる経験を増やすことが大切です。

◎小学生:使う・貯める・選ぶを学ぶ時期

小学生になると、おこづかいは金融教育の入り口になります。 お金の流れを知り、家庭のルールの中で管理を経験することで、 将来につながる「お金との付き合い方」が少しずつ身についていきます。

🏠 家庭で教えたいこと

- お金は働いた対価として得るもの

- お金は使ったら減ること

- お金は貯めると将来使えること

- ほしい物には優先順位があること

💡 おこづかい教育のポイント

- 金額を決める

- 渡す頻度を決める

- 使い道を全部管理しすぎない

- 失敗も学びとして受け止める

- 「使う・貯める・残す」を一緒に振り返る

ブログで伝わりやすくする書き方のコツ

各家庭でルールは違って大丈夫。 「わが家ではこうしている」という柔らかい表現が読みやすくなります。

すぐに使い切った、後悔した、という経験も立派な学び。 共感が生まれ、ブログらしい温かさが出ます。

「何に使った?」「どれくらい残った?」を一緒に話すだけで、 お金の管理力は少しずつ育っていきます。

◎小学生:使う・貯める・選ぶを学ぶ時期

『家庭で教えたいこと』

- お金は働いた対価として得るもの

- 使ったら減ること

- 貯めると将来使えること

- ほしい物には優先順位があること

『おこづかい教育のポイント』

- 金額を決める

- 渡す頻度を決める

- 使い道を全部管理しすぎない

- 失敗も学びとして受け止める

- 「使う・貯める・残す」を一緒に振り返る

『親子の会話例』

子「もう全部使っちゃった。来週分も先にちょうだい」

親「前借りすると、来週はもっと困るかもしれないね。どうしたら次は最後まで使えるかな?」

子「少し残しておけばよかった」

親「その気づきが大事。お金は使い方を考えることが大切なんだよ」

ここでは叱るより、振り返りの会話を重ねることが金融教育になります。

◎中学生以降:社会と将来につなげる時期

中学生以降は、単なるおこづかい管理ではなく、将来の働き方や生活設計とお金を結びつける教育が重要です。

『話したいテーマ』

- 親の仕事と収入の関係

- 税金や社会保険の存在

- キャッシュレス決済の便利さと注意点

- 契約や課金の責任

- 将来の夢と必要なお金

『親子の会話例』

子「スマホで買うと、お金を使った感じがしない」

親「そこが大事なポイントだね。現金が見えなくても、お金はちゃんと減っているんだよ」

子「たしかに気づきにくいかも」

親「だからこそ、使った金額を確認する習慣が必要なんだ。便利さには管理がセットなんだよ」

この時期は、家庭の会話を社会の学びにつなげることで、お金の教育が一気に深まります。

家庭の金融教育で失敗しやすいポイント

◎「我慢しなさい」だけで終わらせる

金融教育は、単なる節約指導ではありません。

「ダメ」「ムダ」「買わない」で終わると、子どもはお金を考える力を身につけにくくなります。

大切なのは、次のような問いかけです。

- それは本当に今必要?

- 似た物をもう持っていない?

- ほかにもっと使いたいことはある?

- 来月まで待つとどうなる?

◎親がお金の話を避けてしまう

日本では、家庭でお金の話をしないまま育つケースも少なくありません。

ですが、親が完璧な知識を持っていなくても問題ありません。

大事なのは、お金の話をタブーにしないことです。

◎投資だけを金融教育だと思う

金融教育の土台は、投資より前にあります。

まず必要なのは、

- 収支管理

- 計画性

- 契約の理解

- リスクへの備え

- 欲しい物と必要な物の区別

政府広報オンラインでも、金融リテラシーは家計管理や生活設計を含む幅広い力として整理されています。政府広報オンライン

親子で続ける家庭の金融教育が、子どもの未来をつくる

家庭でできる金融教育に、特別な教材や難しい知識は必ずしも必要ありません。

大切なのは、親子でお金について話せる家庭の空気を作ることです。

今日からできることは、実はとてもシンプルです。

◎今日から始める家庭の金融教育3つ

- 買い物の理由を親子で話す

- おこづかいの使い道を一緒に振り返る

- 将来や仕事とお金のつながりを会話にする

お金の教育は、一度きりの勉強ではありません。

日々の暮らしの中で、少しずつ親子で積み上げていくものです。

「どう使うか」「どう貯めるか」だけでなく、

どう考えるかを伝えられたとき、家庭の金融教育は本当の意味を持ちます。

親子で交わす何気ない一言が、子どもの未来を支える金融リテラシーになります。

だからこそ、まずは今夜の食卓から、お金の話を自然に始めてみましょう。

No responses yet