今回は、未来の自分が笑顔で生活を送るために、今すぐにでも活用したい「複利効果」を一緒に考えていきます。

資産形成と聞くと、漠然と「投資」が思いつきます。

ただ、投資資金を確保するための行動も必要です。

それが「節約」になります。

節約して投資に回す。そして複利効果で資産形成。

上記の理想を叶えるためにどうしたら良いか一緒に考えていきましょう。

資産形成をする理由

私は、大学でお金の大切さについて学びました。

しかしながらほとんどの日本人は、お金の教育を受けずに社会に出るので、お金との向き合い方(金融リテラシー)を会得していません。

金融リテラシーを身につけ、

お金に振りまわされない生き方へ

これからの時代に必要なのは、「稼ぐ力」だけではなく「守る力」と「増やす力」です。

なぜ金融リテラシーが大切なのか

お金の知識がないままだと、日々の支出や将来の備えに不安を感じやすくなります。 その結果、必要以上にお金に悩み、生活の自由度まで下がってしまうことがあります。

だからこそ、これからは 「お金をどう使うか」だけではなく、 「どう守り、どう増やすか」を考えることが大切です。

💭 問題

金融リテラシーが低いと、お金に不安を感じやすく、生活の選択肢も狭まりやすくなります。

📉 現実

2000年以降、平均給与は大きく伸びず、社会保険料の負担は増え、手取りが減りやすい状況です。

🌱 対策

働く時間だけに頼らず、お金を生み出してくれる資産を持つことが、将来への備えにつながります。

手取りが増えにくい時代の現実

2000年以降、平均給与はほとんど伸びていない一方で、 社会保険料の負担は増えています。 つまり、額面が大きく変わらなくても、 実際に使えるお金は減っているというのが現実です。

このような状況では、ただ働くだけでは生活に余裕を作りにくくなります。 そのため、収入の柱をひとつだけにせず、 将来に向けた準備を進める意識が必要になります。

これから大切になる「資産を持つ」という考え方

手取りが増えにくい状況や不況に対応するためには、 働いている時間だけでなく、 それ以外の時間にもお金を生み出してくれるような 資産を持つことが重要です。

特に金融資産を持つことは、将来の安心につながるだけでなく、 インフレ対策としても有効です。

インフレ時代に現金だけでは不十分な理由

インフレが進むと、同じ金額のお金でも買えるものが少なくなっていきます。 つまり、現金や預貯金だけを持っていると、 お金の価値が少しずつ目減りしていくことになります。

だからこそ、現金だけに偏らず、 将来に備えて資産を持つ視点がより重要になってきます。

「働いて稼ぐ」だけでなく、

「資産にも働いてもらう」という考え方が、

これからの時代を生きるうえで大切になります。

✨ まとめ

金融リテラシーを身につけることは、 お金に振りまわされない人生をつくる第一歩です。 手取りが増えにくい時代だからこそ、 資産形成の考え方を持つことが、将来の安心につながります。

そんな現状を打破する施策が「資産形成」になるのです。

投資の金棒「複利効果」

投資の醍醐味というのが「複利効果」です。

銀行にお金を預けると利息が受け取れます。

利息の計算方法には、利息を元本に組み入れない「単利」と、利息を元本に組み入れる「複利」の2種類があります。

【表】毎月5万円を利回り5%で運用した場合の元利合計(税金・コストは考慮せず)

毎月5万円を年利5%で20年間運用した場合、元本1200万円、運用益が855万円。

運用益を更に投資に回す「複利」の効果で1200万円が2055万円になるという結果です。

このことから、複利効果を得るには「時間を長くかけること」が重要だとわかります。複利の効果を大きくしたいなら、時間を味方につける必要があるのです。

人間が複利効果を軽んじてしまう傾向にあるのは、行動経済学の言葉で言えば「見えない数字の過小評価」によるものです。

計算してみないとわからないような、事柄は無視しがちなのです。

しかしながら、皆さんはこの「複利効果」の重要さを理解しました。知ったからには使いまくる。

早く始めるが勝ちなので、複利効果をできるだけ長く活用したいなら今が決断の時かもしれません。

節約して投資へ

資産形成というと「株式投資」「投資信託」「不動産」などを思い浮かべる人が多いでしょう。

しかし、どんなに魅力的な投資商品があっても、投資に回すお金がなければ資産形成は始まりません。

つまり、資産形成の第一歩は「節約」です。

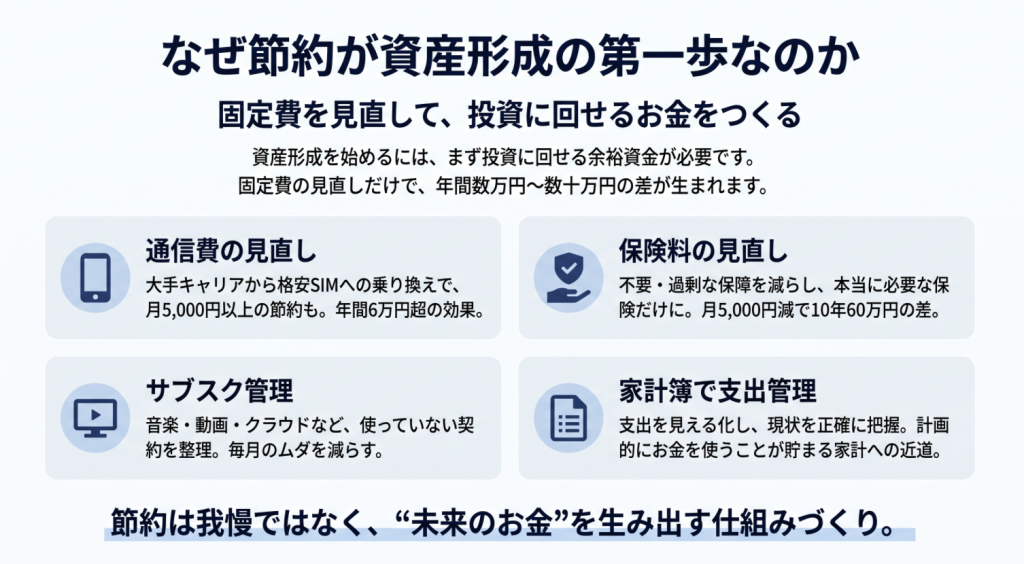

✔︎なぜ節約が資産形成の第一歩なのか

資産形成を始めるためには、まず「投資に回せるお金」をつくる必要があります。

そこで重要なのが節約=固定費の見直しです。

毎月自動的に支払われる費用を見直すだけで、年間数万円から数十万円もの余裕資金をつくることができます。

①通信費節約

大手キャリアから格安SIMに乗り換えるだけで、月々のスマホ代が5,000円以上下がるケースも珍しくありません。

年間にすると6万円以上の節約効果があります。

②保険料の見直し

不要な生命保険や過剰な医療保険を見直し、本当に必要な保障だけに絞ることが大切です。

保険料を月5,000円減らせれば、年間で6万円、10年で60万円もの差が生まれます。

③サブスクリプションの管理

音楽、動画、クラウドサービスなど、気付けば毎月数千円支払っているケースがあります。

「本当に使っているか」を定期的に確認し、不要なものは解約しましょう。

④家計簿で月の支出管理

上記の①〜③ができれば、次は家計簿をつけて支出を管理しましょう。

お金の教養講座など複数受講してきましたが、支出の管理ができないとお金は貯まらないと言われてます。

今ある現状をできるだけ正確に把握し、計画的にお金を使用しましょう。

例えば、毎月1万円の節約ができれば、年間12万円を投資に回すことができます。

10年で120万円の投資元本を積み立てられ、複利効果を使えば資産はさらに増加します。

◎お金の勉強ならファイナンシャルアカデミー

節約資金を「投資」に回すのが資産形成の鍵

節約ができたら、次はお金を働かせましょう。

全ての人が「お金は減らさずに増やしたい」と願っているはずです。

つまり、「長期」「分散」「積立」という投資の考え方が大切です。

その「長期」「分散」「積立」投資と相性が良いのが「NISAのつみたて投資枠」です。

NISAのつみたて投資枠は、年間の上限額120万円での投資で得られる利益に対して、一生涯非課税となる制度です。

節約=「自己投資」と考える

多くの人は「節約=我慢」というイメージを持ちがちですが、実際には未来の自分に投資する行為でもあります。

無駄遣いを減らして投資原資をつくることで、将来の安心や豊かさにつながるのです。

また、節約の習慣は「お金の流れを意識する力」を鍛えてくれます。

家計を管理する力が身につけば、投資で得られたリターンを無駄にせず、効率的に資産を増やせるようになります。

複利を最大限に活かす3つのコツ

節約して資産形成を始めることができたら、次は複利を最大限に活かすためにコツを把握する必要があります。

✔︎資産形成は早く始める

→ 複利効果は「時間」が最大の味方。若いうちから始めるほど有利です。

✔︎資産形成は長期で続ける

→ 短期売買ではなく、積立投資を20年、30年単位で続けることが大切。

✔︎分散投資を徹底する

→ 1つの銘柄や地域に偏らず、世界株式や債券など複数に分散すればリスクを抑えられます。

資産形成を失敗しないための注意点

最後に、資産形成を失敗しないための注意点をお伝えします。

✔︎生活資金まで投資に回さない

→ まずは生活防衛資金(生活費の6か月〜1年分)を確保する。

✔︎リスクを理解する

→ 投資は必ず値動きがある。短期的な下落に一喜一憂しない。

✔︎情報に振り回されない

→ SNSや一時的な流行よりも、自分の投資方針を優先する。

まとめ

節約 × 投資 × 複利効果で資産形成は誰でも可能

資産形成の本質は、次の3ステップに集約されます。

- 節約で投資資金をつくる

- 少額からでも投資を始める

- 複利効果を信じて長期で継続する

このサイクルを守れば、誰でも確実に資産を増やすことができます。特に「つみたてNISA」「iDeCo」を活用すれば、税制面でも大きなメリットを得られるため、今すぐの行動が未来の安心につながります。

No responses yet